深圳市松林达电子有限公司

深圳市松林达电子有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报深圳市松林达电子有限公司,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,2024年上半年A股券商业绩预告出炉,13家纯证券业务上市券商的业绩分化严重,自营业务成为主要“胜负手”。研究认为,2024年全年上市券商自营业务的分化将更为明显,自营业务仍将扮演行业整体经营业绩核心变量的角色。

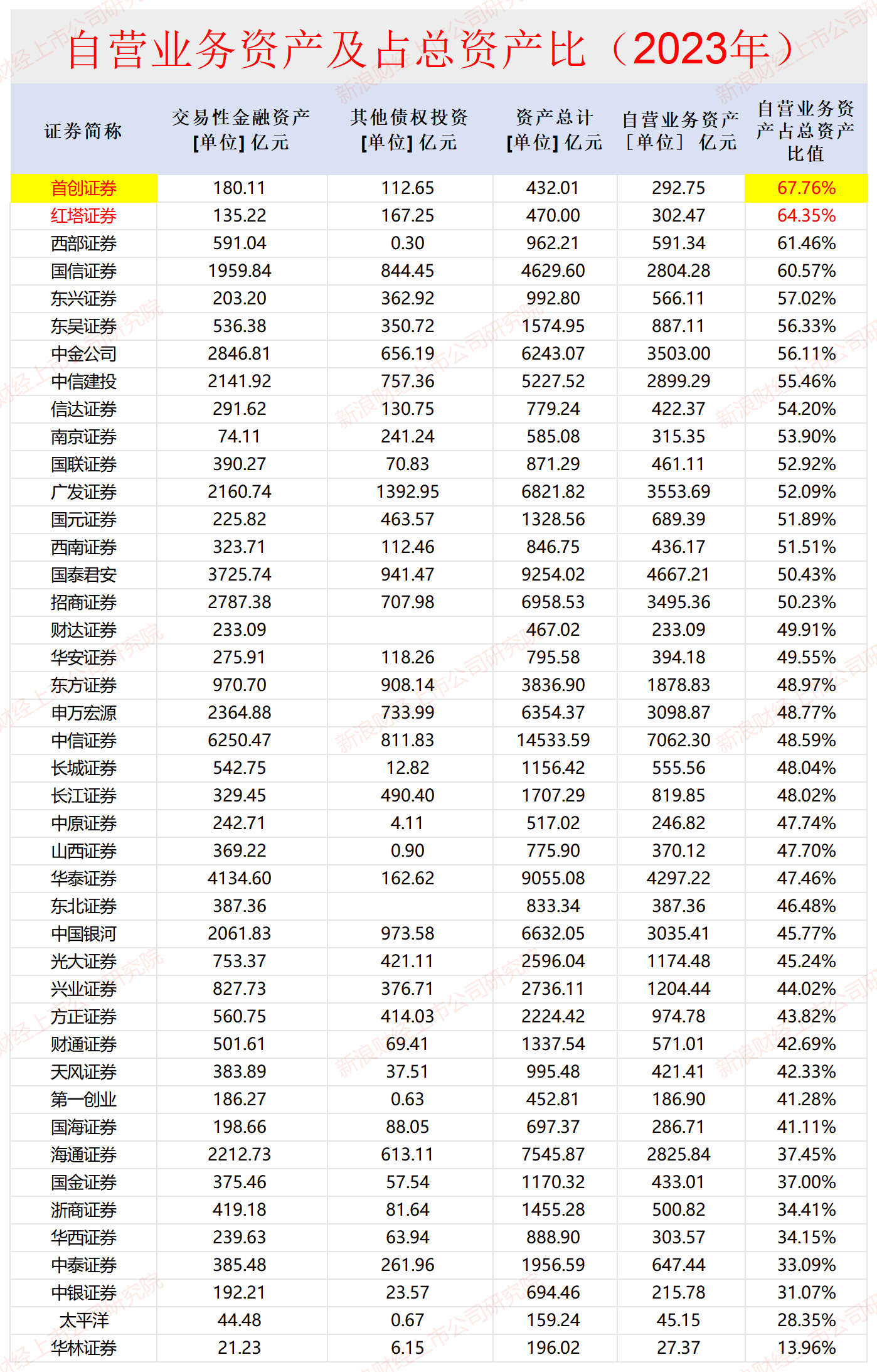

复盘43家纯证券业务上市券商2018年-2023年六年间的自营业务数据后发现,首创证券最近六年的自营业务收入占同期总营收之和的47.55%,在43家纯证券业务上市券商中高居榜首。中金公司、天风证券、红塔证券、太平洋、西南证券,近六年的自营业务收入占比也都超过了40%,分别为46.01%、44.29%、42.95%、41.65%、41.28%。

数据来源:wind

数据来源:wind

2023年年末,红塔证券自营投资资产(=交易性金融资产+其他债权投资)占总资产的比例为64.35%,仅次于首创证券。不过红塔证券的自营收入、投资收益率大起大落,不如首创证券稳定。红塔证券2023年的营收较2021年大降80%以后,业务结构上仍依赖自营投资业务,其他业务中除依赖行情的经纪业务外占比都不高,尤其是股权投行项目储备为0,近两年的收入都为0。

投资收益率如“坐过山车” 业绩波动比例显著高于首创证券

资料显示,红塔证券是在云南省三家信托投资公司证券业务基础上,由红塔集团等13家国内企业共同发起。位于云南省的红塔证券,2023年末共有57家证券营业部,其中30 家在云南省,占比过半。

不仅存在地域依赖性,红塔证券还高度依赖自营业务。2023年,公司总营收为12.01亿元,其中自营投资业务收入为6.62亿元,占比55.12%。

高度依赖自营业务的券商,存在着业绩大起大落的特点。2019年和2020年,红塔证券的营收和净利润连续大幅增长,2022年又大幅下降。这种剧烈波动凸显了过度依赖靠行情吃饭业务所带来的脆弱性。

2023年,红塔证券12.01亿元的营收,较2021年的业绩高峰(67.34亿元)下降了80%以上。不过红塔证券依旧依赖自营业务,2023年末的自营投资资产为302.47亿元,占总资产的比值为64.35%,仅仅低于首创证券的67.76%。

然而,红塔证券的业绩波动比例显著高于首创证券。以2022年为例,红塔证券营收降幅高达87.58%,扣非净利润降幅高达99.5%。首创证券2022年的营收降幅为24.87%,净利润降幅为35.6%。

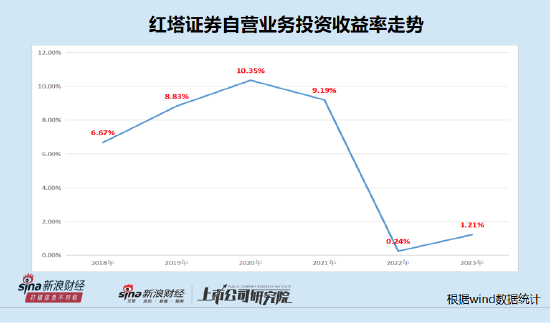

红塔证券自营投资的收益率(投资收益率=自营业务收入/(期初自营资产+期末自营资产)/2)的波动也如“坐过山车”。2021年,红塔证券自营业务投资收益率高达9.19%,2022年的投资收益率仅为0.2%,断崖式下滑,2023年又升至1.2%。

数据显示,红塔证券最近两年的自营业务投资收益率已大不如前。在ROE、ROA等指标上,红塔证券的衰退也显而易见。wind显示,红塔证券2021年的ROA、ROE(摊薄)分别为3.87、6.77;2022年这两项数据分别降至0.05、0.17;2023年的ROA、ROE(摊薄)回升至0.61、1.35。

2019年6月,红塔证券通过IPO募资12.59亿元。2021年7月,红塔证券通过配股募资79.41亿元。两次股权融资,红塔证券合计募资92亿元。

红塔证券通过配股募资近80亿元后,业绩开始走下坡路。2021年下半年,公司实现营收25.5亿元,较2020年下半年的31.29亿元同比减少18.5%。2022年,红塔证券实现营收8.36亿元,同比下降87.58%;实现扣非归母净利润0.08亿元,同比大降99.5%。公司配资募资后,自营业务的投资收益率也开始下滑。

近日,红塔证券公告称,预计公司2024年半年度实现归属于母公司所有者的净利润为4.49亿元,同比增长52.27%。有研究认为,红塔证券今年上半年业绩大幅增长或与公司2022年业绩暴跌后加码固收自营资产有关,今年上半年的债牛行情有利于固收类资产多的券商。也有投资者认为,红塔证券上半年业绩预增与低基数下业绩弹性较大有关。

业务结构亟待优化 股权投行收入连续两年“交白卷”

过度依赖自营投资等业务,必然导致公司业务结构失衡。而红塔证券最近几年,资管、投行等业务收入不仅没有突破,甚至还出现了下降,这明显不利于改善红塔证券的业务结构。

2020年,红塔证券资管业务、投行业务手续费净收入分别为1.36亿元、1.55亿元;2023年,资管业务、投行业务手续费净收入分别为0.4亿元、0.56亿元。

颇值一提的是红塔证券的投行业务,因为公司现任总裁沈春晖是保代出身。2017年10月,沈春晖兼任投资银行事业总部总经理。

wind显示,截至7月18日,红塔证券没有在审的股权投行项目(以交易所受理为标准),包括IPO项目和股权再融资项目。

从2022年8月以来,红塔证券保荐昆工科技北交所上市后,再也没有股权承销保荐收入,接近两年“交白卷”。由于红塔证券目前股权投行在审项目为0,未来一段时间内还将保持零收入的状态。

值得一提的是,红塔证券保荐的昆工科技,上市第二年就由盈转亏,扣非归母净利润为-0.03亿元;营业利润也由正转负,2023年的数据-47.57万元,业绩迅速“大变脸”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察深圳市松林达电子有限公司